Какие страховые взносы платятся на работника с видом на жительство

В соответствии с действующим законодательством работодатели обязаны вносить страховые взносы во внебюджетные фонды за каждого своего сотрудника. При этом выделяются перечисления на пенсионное, медицинское и социальное страхование.

Если с гражданами России порядок перечислений вполне понятен и прозрачен, то правила внесения страховых взносов за лиц, не имеющих гражданство Российской Федерации, несколько отличаются. Отличия хоть и небольшие, но напрямую зависящие от статуса иностранного гражданина, его квалификации и страны происхождения, что требует отдельных пояснений.

Разберем в статье уплату страховых взносов за работников с видом на жительство и разрешением на временное проживание, а также на патенте.

Содержание

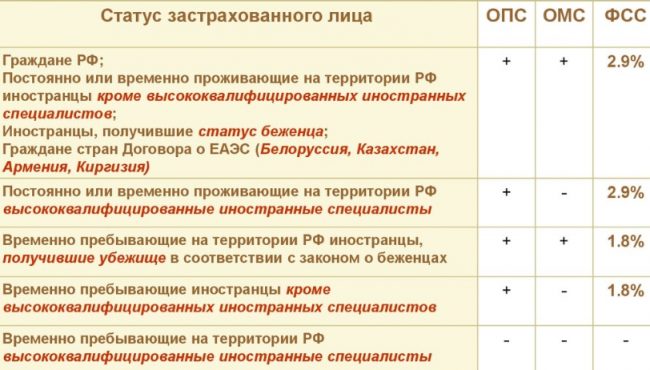

Как статус иностранного гражданина влияет на выплаты взносов

Иностранцы могут находиться на территории РФ по различным основаниям и, как следствие, имеют совершенно различный правовой статус.

Так, следует особо выделить:

- Постоянное проживание. Постоянное проживание возможно только при наличии вида на жительство. Этот статус предоставляет лицу практически те же права, что и гражданства. Что касается трудоустройства, то лицо с видом на жительство не имеет значимых ограничений для этого, если иное прямо не оговорено законом.

- Временное проживание. Временно проживать граждане могут на основании соответствующего документа, выдаваемого на три года. Работать они могут также практически без ограничений.

- Временное пребывание. Временное пребывание предполагает оформление специального документа, которое предоставляет право на осуществление трудовой деятельности на территории страны.

Налоги по проживающим в стране иностранцам

Граждане иностранных государств, находящиеся на основании ВНЖ или РВП в Российской Федерации, имеют широкий набор прав и гарантий со стороны государства.

Соответственно, тарифы за них аналогичны тарифам, которые установлены за работников-россиян.

Разберем их более подробно.

Пенсионное страхование

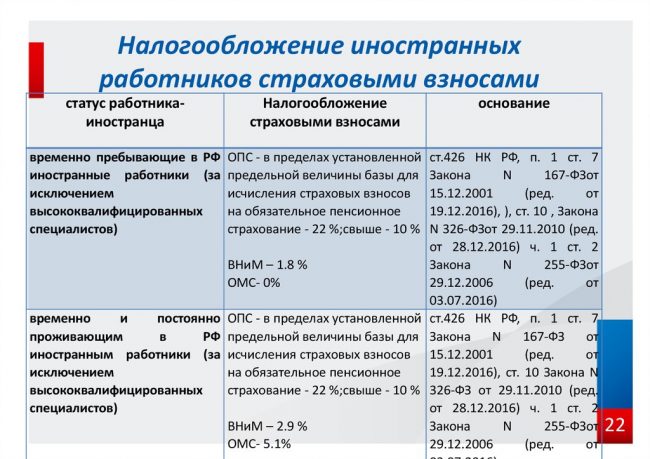

На цели ОПС необходимо перечислять страховые средства в размере 22% от заработка. Это касается как, собственно, работников-россиян, так и иностранцев, вне зависимости от их статуса.

При этом отдельно следует выделить иностранных сотрудников, признанных высококвалифицированными специалистами (ВКС). Если такой работник находится в России на праве временного пребывания, то перечислять средства на ОПС за них не следует.

Медицинское страхование

За лиц, имеющих гражданство РФ, а также проживающих на основании ВНЖ или РВП перечисления на цели ОМС составляют 5,1% от зарплаты или вознаграждения. Соответственно, все эти сотрудники имеют право на оформление медицинского полиса и бесплатную помощь в рамках программы ОМС.

Временно пребывающие иностранцы не могут получить полис ОМС, поскольку за них не перечисляются деньги на соответствующие цели. Чтобы иметь возможность получить медицинскую помощь (за исключением экстренной), они должны заключить договор добровольного медицинского страхования с выбранным страховщиком.

Социальное страхование

Тарифы на цели социального страхования за лиц с ВНЖ и РВП составляют 2,9%. Аналогично выплачивается и за временно пребывающих из ЕАЭС. При этом за временно пребывающих иностранцев из других стран тариф будет ниже, составляя 1,8%.

За ВКС, которые не планируют надолго оставаться в стране, деньги на соцстрахование не уплачиваются. Исключение составляют граждане из ЕАЭС.

Особенные случаи по уплате

Как было отмечено, лица с ВНЖ имеют практически аналогичные права, что и россияне. В связи с этим за них необходимо уплачивать как при работе по трудовому договору, так и при выполнении работ в рамках ГПД. Следует отметить, что при привлечении работников по гражданским договорам перечисления на цели социального страхования не осуществляются.

Отдельно также следует упомянуть и о беженцах. За них уплачиваются денежные средства во внебюджетные фонды по тем же тарифам, что и за лиц, имеющих ВНЖ, при условии, что их статус имеет официальное подтверждение.

Видео по теме статьи:

При приеме на работу иностранцев работодателю необходимо помнить о необходимости перечисления за них взносов во внебюджетные фонды. При этом тарифы могут быть различными для разных категорий иностранных граждан. За тех из них, которые имеют вид на жительство в стране, взносы перечисляются на общих основаниях, то есть по таким же тарифам, которые предусмотрены для перечисления за граждан РФ.