Налогообложение для иностранцев — по какой ставке необходимо удерживать НДФЛ с работников с ВНЖ

Вид на жительство – документ, подтверждающий особый статус иностранного гражданина, находящегося на территории Российской Федерации.

Собственно, имея ВНЖ, иностранец может находиться в стране неограниченное количество времени. Кроме прочего, вид на жительство предоставляет иностранным гражданам ряд преференций, включая возможность осуществлять трудовую деятельность без каких-либо ограничений.

Содержание

Виды ставок для граждан с ВНЖ и от чего зависят

Установлено, что лица, которые получили материальный доход, обязаны уплатить с него налог (НДФЛ). Следует отметить, что НДФЛ уплачивается не только с доходов, полученных от трудовой деятельности (с заработной платы), но и возникших по иным основаниям.

К примеру, налог уплачивается со сдачи в аренду недвижимости, выигрышей в лотереи и так далее. Однако в подавляющем большинстве случаев, говоря об НДФЛ, в первую очередь подразумеваются трудовые доходы, в контексте чего преимущественно и пойдет речь в статье далее.

Так, с заработной платы граждане обязаны уплатить налог по ставке в 13%. Она является базовой.

Однако в ряде случаев ставка НДФЛ может быть значительно выше, достигая 30% от полученных средств. Существует ошибочное мнение, что по такой ставке взносы в бюджет осуществляют иностранцы. Но на практике это не так. Ставка НДФЛ по российскому законодательству не зависят от гражданства налогоплательщика.

Чтобы заранее рассчитать сумму налога, можно воспользоваться онлайн-калькулятором НДФЛ — он позволяет быстро определить размер обязательных платежей в зависимости от вида дохода и налогового статуса.

По какой ставке необходимо удерживать НДФЛ с работников

Соответственно, при определении ставки, которая будет учитываться при налогообложении, учитывается такой статус, как «налоговый резидент».

Налоговый резидент это статус, который играет важную роль в системе налогообложения в Российской Федерации. Им могут обладать физические или юридические лица, с доходов которых взимается налог в пользу бюджета.

Физическое лицо считается налоговым резидентом РФ, если оно отвечает одному из следующих критериев:

- Последние 183 дня календарного года гражданин находился на территории России.

- Физическое лицо пребывало на территории РФ в течение 1 года, считая от последующего дня возвращения лица в страну (для граждан России, зарегистрированных в других странах, и для иностранных граждан).

Кроме того, существуют и другие особенности, определяющие налоговый статус физического лица в Российской Федерации. Важно отметить, что налоговый резидент обязан платить налоги в России со всех источников дохода – как внутренних, так и зарубежных. Это предполагает налогообложение доходов от заработной платы, недвижимости, ценных бумаг, бизнеса и других активов, полученных как в России, так и за ее пределами.

Проживание в течение длительного срока за пределами Российской Федерации может являться основанием для аннулирования вида на жительство.

Также следует учитывать, что для отдельных категорий иностранцев ставка налога будет всегда составлять 13%. Это касается граждан стран, входящих в ЕАЭС. На 2023 году в объединение, помимо России, входят Армения, Белоруссия, Кыргызстан, Казахстан. Также по данной ставке всегда облагаются доходы иностранцев, признаваемых высококвалифицированными специалистами.

Зачастую на практике может сложиться ситуация, когда иностранец может быть резидентом как РФ, так и иностранного государства, гражданином которого он является. В связи с этим существует возможность, что фискальные органы обеих стран могут потребовать уплаты налогов.

Порядок действий, направленный на то, чтобы избежать подобной ситуации, может быть различным, поскольку, кроме прочего, следует в данном случае учитывать национальное законодательство иностранного государства.

Однако в целом он заключается в получении документов в налоговой одной из стран, что лицо является ее налоговым резидентом, для предоставления в фискальные органы другого государства. Ситуация может разрешиться в пользу налогоплательщика при условии, что между странами действует та или иная форма соглашения об исключении двойного налогообложения.

Зависит ли сумма налогов от формы договора

Трудоустройство предполагает заключение трудового договора, требования к содержанию которого определены нормами ТК РФ. Однако следует отметить, что иногда с иностранцами может быть заключен договор гражданско-правового характера. Как правило, им могут быть оформлены отношения, заключающиеся в оказании услуг разового или постоянного характера (подряд).

Следует отметить, что в подавляющем большинстве случаев лицо, заключившее с иностранцем гражданско-правовой договор, также будет являться налоговым агентом, если не указано иное. В свою очередь, исполнитель обязан вносить НДФЛ с полученных доходов. Ставка же будет определяться по принципу, аналогичному тому, который применяется при оформлении трудовых соглашений. То есть, если иностранец резидент, то она равна 13%, а нерезиденты уплачивают 30% от своих доходов в пользу бюджета.

Есть способы уменьшить налог

Законодательство предусматривает возможность уменьшения суммы НДФЛ за счет применения налоговых вычетов. Так, предусмотрено несколько оснований для предоставления данной преференции. К примеру, вычет на лечение или на детей – они наиболее широко распространены. Рассмотрим их более подробно.

- Вычет на детей. Если у налогоплательщика есть несовершеннолетние дети, то он может воспользоваться соответствующими налоговыми вычетами. Они предусматривают уменьшение налоговой базы на определенную сумму на каждого ребенка. Для этого работодателю или в ФНС нужно предъявить документы, подтверждающие наличие детей.

- Вычет по лечению. Если лицо совершило медицинские расходы, то оно вправе воспользоваться вычетами на лечение. Для этого нужно предъявить справки, подтверждающие траты, в налоговую инспекцию.

Важно отметить, что налоговый вычет не означает полное освобождение от внесения платежей, а лишь уменьшает сумму налога на определенную сумму либо предполагает выплату определенной компенсации.

Когда используют 3-НДФЛ для подтверждения ВНЖ

Применение 3-НДФЛ оправдано в следующих случаях:

- гражданин с ВНЖ официально не устроен, но владеет вкладом;

- работает, но не официально;

- утроен официально, но дохода недостаточно.

Надо отметить, что такой вариант принимают не во всех отделениях миграционной службы.

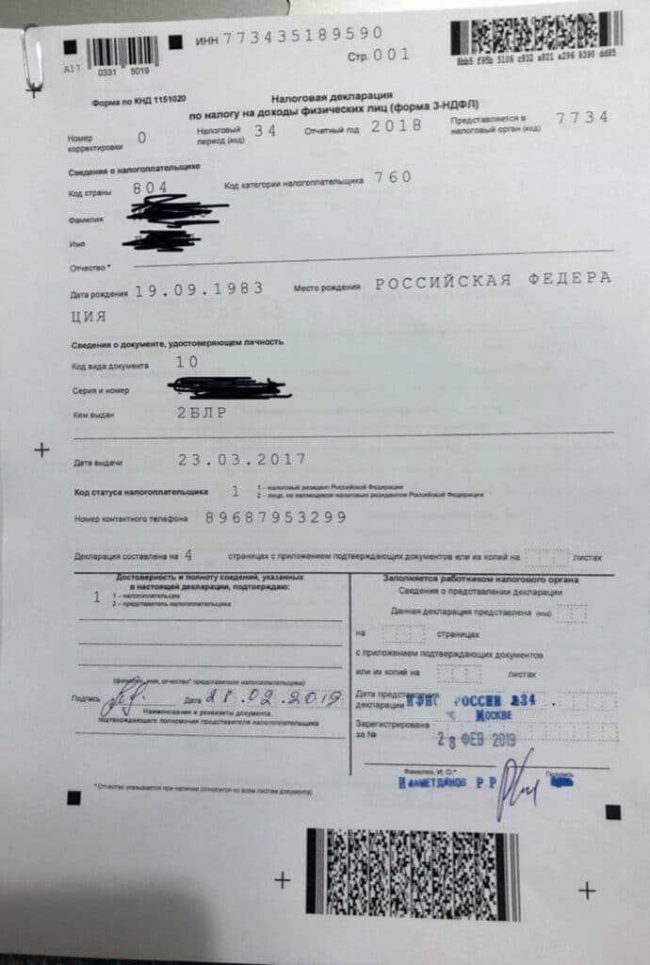

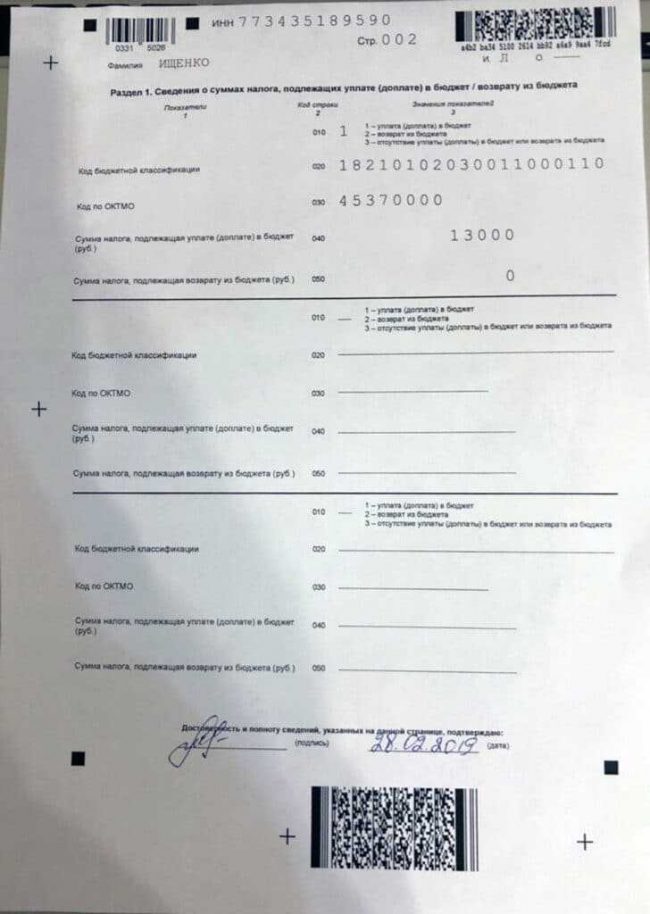

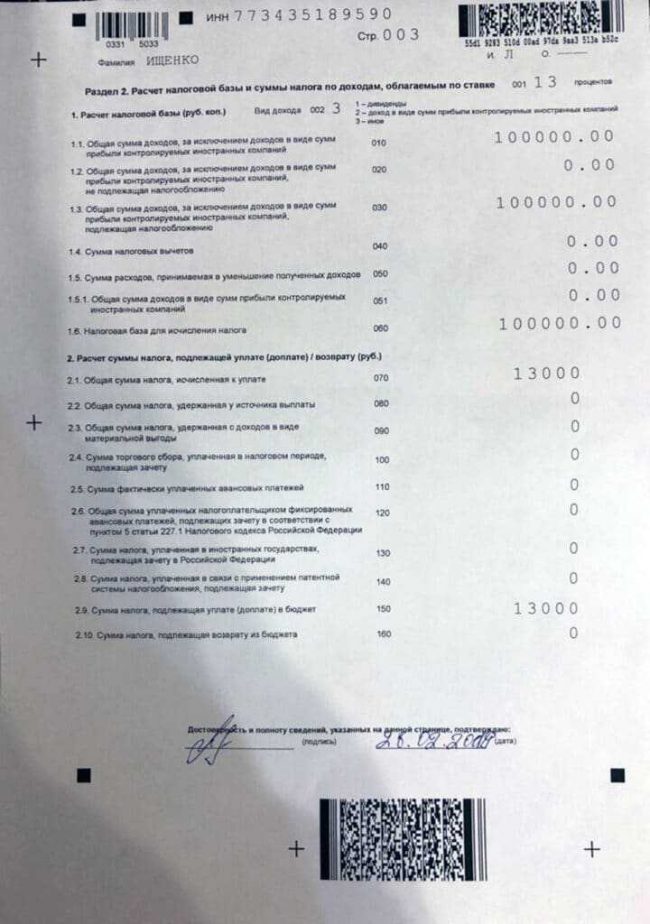

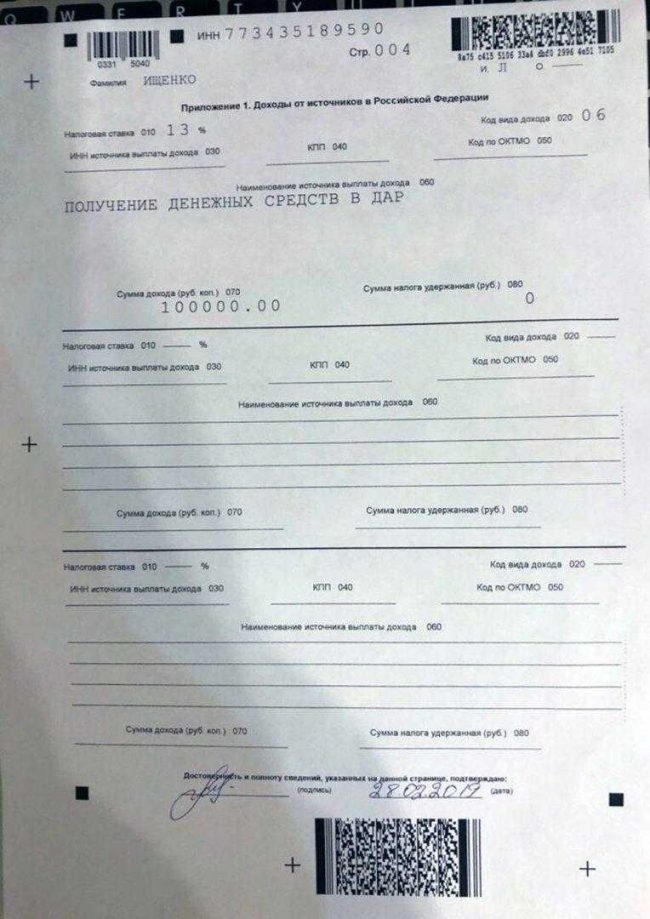

Образец заполнения справки 3 НДФЛ для иностранного гражданина:

Дополнительно в видео:

Иностранцы с ВНЖ, получающие доход в РФ, обязаны уплачивать подоходный налог. При этом ставка его является вариабельной и непосредственно зависит от того, является ли иностранец налоговым резидентом в РФ или нет. Как правило, если обладатель ВНЖ постоянно проживает в России, с его доходов взимается 13%. Также при наличии оснований иностранец вправе воспользоваться налоговыми вычетами.